Számlák példányszámának megjelenítése

Besorolás nélkül, 2019. 02. 19.

Gyakori kérdés, hogy miért kell, vagy éppen miért nem kell megjeleníteni a számlákon, hogy eredeti példány, első példány, második példány vagy másolat.

Ebben a bejegyzésben megismerheti a vonatkozó szabályokat.

A számlák kötelező adattartalmát a 2007. évi CXXVII. törvény határozza meg.

A 2007. évi CXXVII. törvény hatályos állapota nem írja elő a számlák példányszámának megadását, sem azt hogy a számlán meg kellene jeleníteni, hogy eredeti vagy másolati példány.

Részlet a 2007. évi CXXVII. törvényből:

Forrás: http://net.jogtar.hu/jr/gen/hjegy_doc.cgi?docid=A0700127.TV

169. §269 A számla kötelező adattartalma a következő:

a) a számla kibocsátásának kelte;

b) a számla sorszáma, amely a számlát kétséget kizáróan azonosítja;

c) a termék értékesítőjének, szolgáltatás nyújtójának adószáma, amely alatt a termék értékesítését, szolgáltatás nyújtását teljesítette;

d) a termék beszerzőjének, szolgáltatás igénybevevőjének

da) adószáma, amely alatt mint adófizetésre kötelezettnek a termék értékesítését, szolgáltatás nyújtását teljesítették, vagy

db) adószáma, amely alatt a 89. §-ban meghatározott termékértékesítést részére teljesítették, vagy

dc)270 adószámának vagy csoportos általános forgalmiadó-alanyiság esetén csoportazonosító számának első nyolc számjegye, amely alatt, mint belföldön nyilvántartásba vett adóalany részére a termékértékesítést, szolgáltatásnyújtást teljesítették, feltéve, hogy a terméket beszerző, szolgáltatást igénybevevő adóalanyra a k) pont szerinti áthárított adó az 1 000 000 forintot eléri vagy meghaladja és a termék értékesítője, szolgáltatás nyújtója gazdasági céllal belföldön telepedett le, gazdasági célú letelepedés hiányában pedig lakóhelye vagy szokásos tartózkodási helye van belföldön;

e) a termék értékesítőjének, szolgáltatás nyújtójának, valamint a termék beszerzőjének, szolgáltatás igénybevevőjének neve és címe;

f) az értékesített termék megnevezése, annak jelölésére - a számlakibocsátásra kötelezett választása alapján - az e törvényben alkalmazott vtsz., továbbá mennyisége vagy a nyújtott szolgáltatás megnevezése, annak jelölésére - a számlakibocsátásra kötelezett választása alapján - az e törvényben alkalmazott SZJ, továbbá mennyisége, feltéve, hogy az természetes mértékegységben kifejezhető;

g) a 163. § (1) bekezdés a) és b) pontjában említett időpont, ha az eltér a számla kibocsátásának keltétől;

h) a „pénzforgalmi elszámolás” kifejezés, a XIII/A. fejezetben meghatározott különös szabályok szerinti adózás alkalmazása esetében;

i) az adó alapja, továbbá az értékesített termék adó nélküli egységára vagy a nyújtott szolgáltatás adó nélküli egységára, ha az természetes mértékegységben kifejezhető, valamint az alkalmazott árengedmény, feltéve, hogy azt az egységár nem tartalmazza;

j) az alkalmazott adó mértéke;

k) az áthárított adó, kivéve, ha annak feltüntetését e törvény kizárja;

l) az „önszámlázás” kifejezés, ha a számlát a terméket beszerző vagy a szolgáltatást igénybevevő állítja ki;

m) adómentesség esetében jogszabályi vagy a Héa-irányelv vonatkozó rendelkezéseire történő hivatkozás vagy bármely más, de egyértelmű utalás arra, hogy a termék értékesítése, szolgáltatás nyújtása mentes az adó alól;

n) a „fordított adózás” kifejezés, ha adófizetésre a termék beszerzője, szolgáltatás igénybevevője kötelezett;

o) új közlekedési eszköz 89. §-ban meghatározott értékesítése esetében az új közlekedési eszközre vonatkozó, a 259. § 25. pontjában meghatározott adatok;

p) a „különbözet szerinti szabályozás - utazási irodák” kifejezés, a XV. fejezetben meghatározott különös szabályok szerinti utazásszervezési szolgáltatás nyújtása esetében;

q) a „különbözet szerinti szabályozás - használt cikkek” vagy a „különbözet szerinti szabályozás - műalkotások”, vagy a „különbözet szerinti szabályozás - gyűjteménydarabok és régiségek” kifejezések közül a megfelelő kifejezés, a XVI. fejezetben meghatározott különös szabályok szerinti használt ingóság, műalkotás, gyűjteménydarab vagy régiség értékesítése esetében;

r) pénzügyi képviselő alkalmazása esetében a pénzügyi képviselő neve, címe és adószáma.

Tehát nem kell megjeleníteni a példányszámot. Ez azonban nem mindig volt így, és ebből adódhatnak a félreértések.

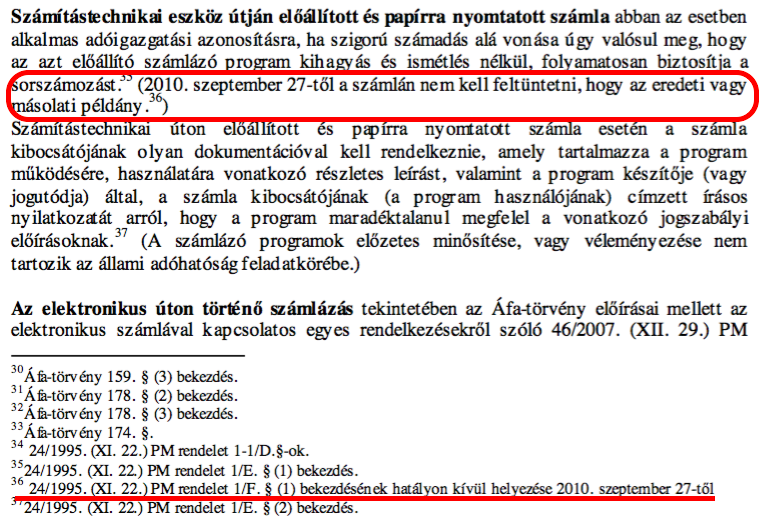

2010. szeptember 27-től helyezték hatályon kívül a 24/1995. (XI. 22.) PM rendelet 1/F. § (1) bekezdését, amely korábban előírta a számlák példányszámozását.

Mint látható több mint éve hatályon kívül helyezték azt a rendeletet.

A NAV minden évben elkészíti "A számla, nyugta kibocsátásának alapvető szabályai" dokumentumot, melyben legutóbb 2012-ben tett egyértelmű tájékoztatást arra vonatkozóan, hogy már nem kell példányszámmal ellátni a számlát. Az újabb dokumentumokban már szóba sem kerül.

Részlet, a NAV által kiadott, "A számla, nyugta kibocsátásának alapvető szabályai" dokumentum 2012-es kiadásából.

A dokumentum letöltéséhez kattintson ide.

Kérdés esetén kérje Ügyfélszolgálatunk segítségét a 06 30 535 2181-es telefonszámon.